FIRE年数は「どれだけ貯められるか」で決まる

FIRE(経済的自立と早期リタイア)という言葉を聞いたことがある、あるいは目指してみたいと思った人なら、一度は「自分がFIREできるのは何年後か?」とシミュレーションした経験があるのではないでしょうか。

この記事を読んでくださっているあなたも、すでに何らかの方法でFIRE年数を試算してみたことがあるかもしれません。

試算してみると、驚くほど長かったり、逆に「意外と現実的かも」と感じたり…。そしてその計算結果を見て、「もっと早く達成するにはどうしたらいいんだろう?」と考えた方も多いのではと思います。

FIREを実現するには、年間支出の25倍の資産を貯めることが目安とされます。いわゆる「4%ルール」です。

この資産をどれくらいの年数で築けるのか。その“年数”こそが、FIRE実現の現実味を左右するポイントです。

そして、そのFIRE達成年数は以下の数式で求められます。

- t :貯蓄率(手取り収入に占める貯蓄の割合)(例:30%なら0.3)

- r :年利回り(資産運用の年平均利回り)(例:5%なら0.05)

- N:FIRE達成までの年数

シミュレーションとグラフで「見える化」

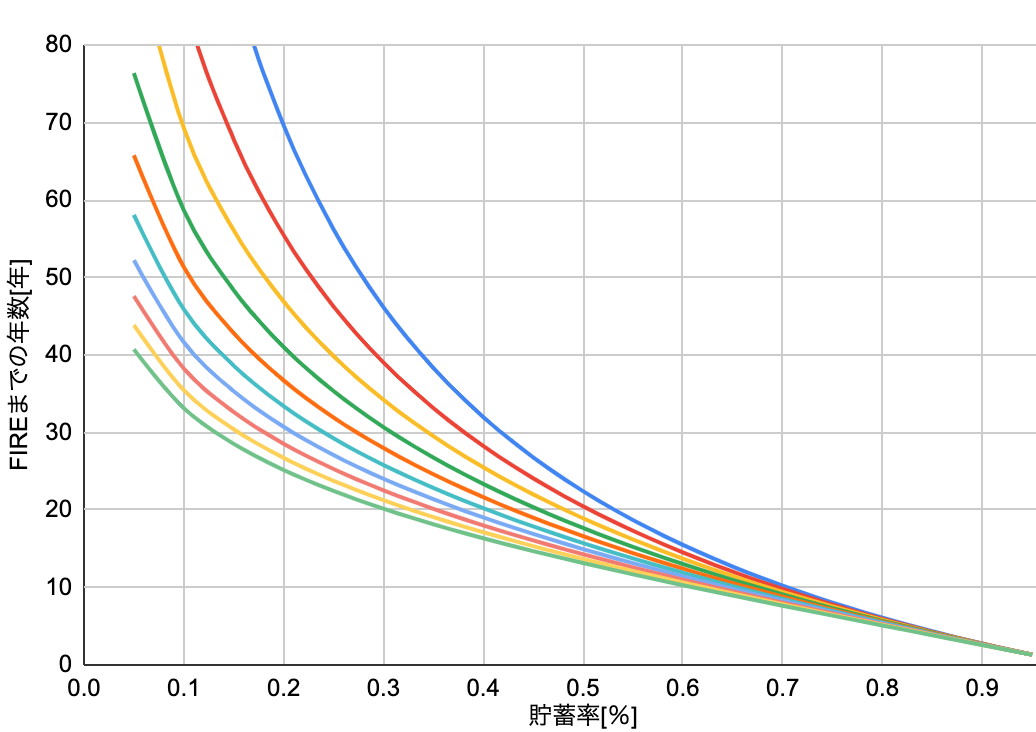

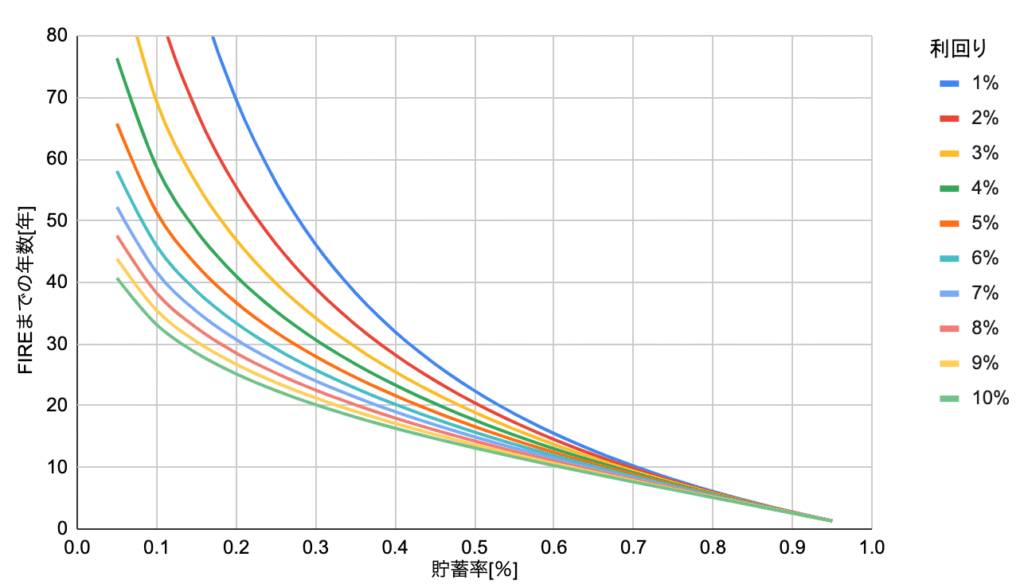

実際にこの式を使って、さまざまな貯蓄率・年利を入力してグラフ化した結果が以下です。

例えば、年利5%で運用したと仮定すると、以下のような結果になります:

- 貯蓄率10% → FIREまで約51年

- 貯蓄率30% → 約28年

- 貯蓄率50% → 約17年

- 貯蓄率70% → 約9年

なぜ貯蓄率がこれほど重要なのか?

- 貯蓄率が高い=生活費が少ない=FIREに必要な資産が減る

→ 月30万円の生活費なら9000万円、月20万円なら6000万円で済みます。 - 貯蓄率が高い=投資に回せる元本が増える

→ 複利効果がより早く効きます。 - 貯蓄率は「支出」と「収入」の両面を最適化できる指標

→ 最も効率的に改善できる変数です。

少しの節約で、大きな差になる

例えば、貯蓄率を30%から35%に上げるだけで、FIRE達成までの年数は28年から約24年に短縮されます。

たった数年と思うかもしれませんが、それは4年間自由な時間を早く手に入れるということです。

少しの節約が数年の自由に直結すると思えば、自然と前向きに支出を見直す気持ちになれるのではないでしょうか。

結論:FIREは「数字」で現実にできる目標

FIREは夢物語ではなく、数字で裏付けられた目標です。

そして、最も強力なレバーが「貯蓄率」。年利に期待するより、貯蓄率を見直す方が現実的で誰でも取り組みやすい。

「あと何年でFIREできるか?」「どうすれば短縮できるか?」

その答えを導くために、ぜひ一度、貯蓄率をもとにFIRE年数を再シミュレーションしてみてください。

コメント