「自分がFIREできるのは何年後なのか?」——一度は試算してみたことがある方も多いと思います。

私自身、FIREを意識し始めた頃に一番気になったのがこの問いでした。ネットでFIREシミュレーターを試しては「思ったより長い…」と感じ、でも「貯蓄率を上げれば短縮できるはずだ」と気づいてからは、数式で自分なりに計算するようになりました。

この記事では、FIRE達成年数と貯蓄率の関係を数式・表・インタラクティブなシミュレーターを使って徹底的に解説します。計算式の導出からご自身の貯蓄率での試算まで、一気通貫でわかる内容にしました。

FIREに必要な資産と「貯蓄率」の役割

FIREの基本的な考え方は「年間支出の25倍の資産を築けば、4%ずつ取り崩しても資産が尽きない」というものです(いわゆる4%ルール)。

たとえば年間生活費が300万円なら、300×25=7,500万円が目標資産になります。

ここで「貯蓄率」が二重に効いてきます。

- 貯蓄率が高い = 生活費が少ない → 必要資産額が減る

- 貯蓄率が高い = 投資に回せるお金が増える → 資産が早く積み上がる

この「必要資産が減る」と「投資元本が増える」という2つの効果が同時に働くため、貯蓄率の影響はシンプルに見えて非常に強力です。

FIRE達成年数の計算式

貯蓄率と年利からFIRE達成年数を求める式は以下で導出できます。

- t:貯蓄率(例:30%なら 0.3)

- r:年利回り(例:5%なら 0.05)

- N:FIRE達成までの年数

前提として、毎年「収入×t」を一定利回りrで運用し続け、年間支出の25倍に達した時点をFIREとしています。

たとえば貯蓄率30%・年利5%を代入すると:

自分のFIRE年数を計算してみる

貯蓄率と年利を入力すると、あなたのFIRE達成年数がすぐに計算できます。

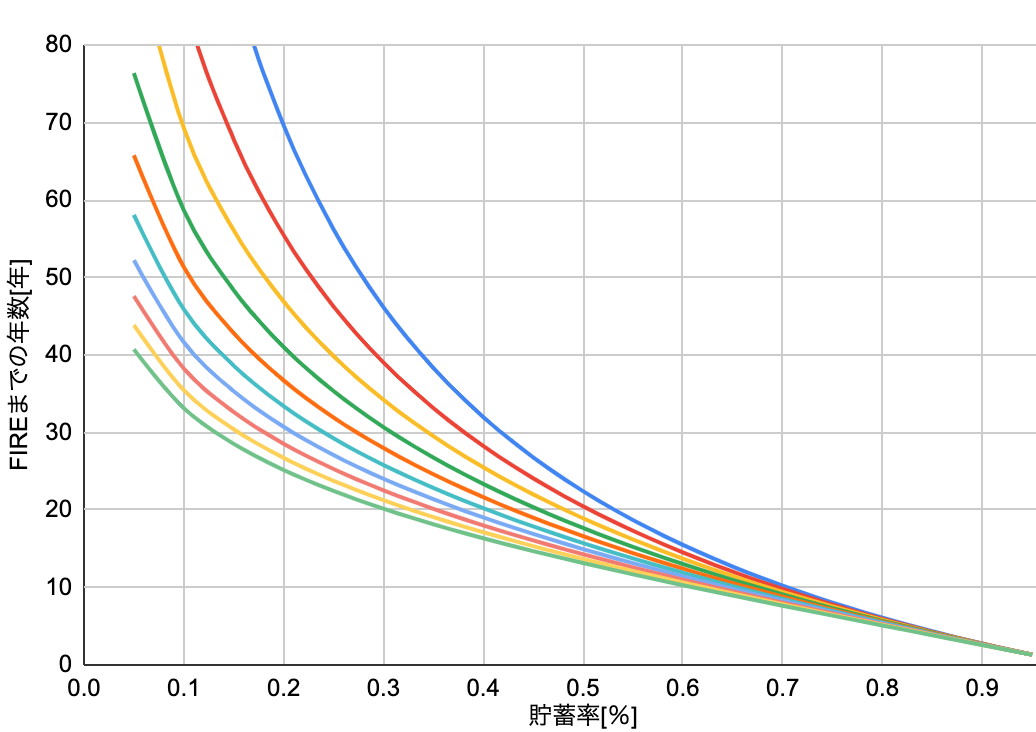

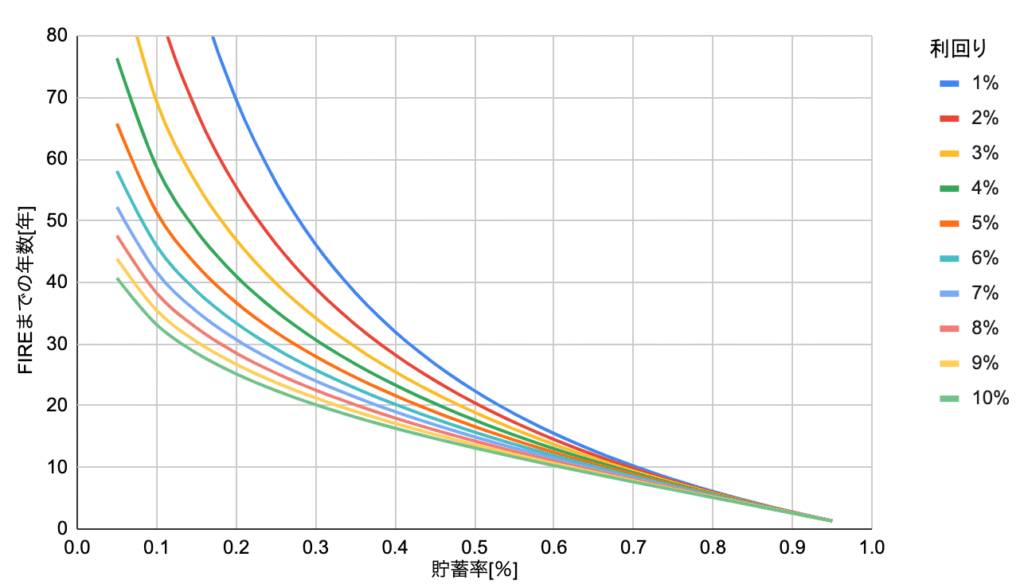

貯蓄率別・FIRE達成年数の早見表

グラフで全体像を確認してから、上のシミュレーターでご自身の数値を入力してみてください。

年利を変えながら、各貯蓄率でのFIRE年数を比較した早見表です(上のスライダーに連動しています)。

※ 年利5%・4%ルール基準。上のシミュレーターで年利を変えると表の値も更新されます。

なぜ貯蓄率がこれほど重要なのか

多くのFIRE記事は「投資利回りを高めよう」という方向に話が進みがちですが、理系エンジニアとして数式を見ると、貯蓄率の方がはるかに強いレバーであることがわかります。

効果①:必要資産額が下がる

4%ルールの目標資産は「年間生活費×25」です。年収600万円で貯蓄率30%の人は年間支出420万円、必要資産は1億500万円。同じ収入で貯蓄率50%に上げると年間支出300万円、必要資産は7,500万円——3,000万円も下がります。

効果②:元本が増えて複利が加速する

毎月の積立額が増えれば、複利の種が多くなります。年収600万円で月15万円積立(貯蓄率30%)と月25万円積立(貯蓄率50%)では、30年後の資産差は年利5%運用で約2,900万円になります。この複利の力の詳細については、別の記事で詳しく解説しています。

効果③:1%の節約が数年の自由を生む

上の早見表を見ると、貯蓄率30%→35%のたった5ポイント改善でFIRE年数は28.0年→24.6年に3.4年短縮されます。月収50万円なら月2.5万円(ランチ代やサブスク等の見直し程度)の節約が、3年以上の自由につながるということです。

我が家の貯蓄率とFIRE計画

理系パパとして正直に話すと、我が家(4人家族、大阪在住)の貯蓄率は現在約35〜40%で推移しています。子どもが2人いるので教育費も考慮しながらの数字ですが、それでもシミュレーターで計算すると年利5%運用で22〜25年程度でFIRE達成できる計算になります。

サラリーマンエンジニアとしての収入をベースにしているので、劇的な高収入ではありません。それでもこの数字が出るのは、ひとえに貯蓄率を意識的にコントロールしているからです。

「FIRE達成=超高収入が必要」というイメージがありますが、中程度の収入でも貯蓄率次第で十分現実的だということを、この数式は示しています。

貯蓄率を上げる3つのアプローチ

とはいえ「わかったけど、どうやって上げるの?」という疑問も当然です。私が実践してきた中で特に効果が大きかった方法を3つ挙げます。

- 固定費の見直し(インパクト大):スマホをMVNOに変更、保険の整理、サブスクの棚卸し。我が家はこれだけで月2〜3万円の改善ができました。

- 「先取り貯蓄」で貯蓄率を固定する:給料日当日に自動で積立NISAに入金する設定にすると、残りで生活するクセがつきます。意志力に頼らなくて済むのが理系的なアプローチです。

- 副収入で分母を増やす:支出を削るのには限界があるので、収入を増やす方向も並行して。ブログやスキル副業も選択肢です。

関連記事:貯蓄率と年利でFIRE年数を導く数式

まとめ

この記事のポイントをまとめます。

- FIRE達成年数は \( N = \log_{1+r}\!\left(\frac{r}{0.04} \cdot \frac{1-t}{t} + 1\right) \) で計算できる

- 貯蓄率30%・年利5%なら約28年、貯蓄率50%なら約17年

- 貯蓄率は「必要資産を下げる」「積立元本を増やす」の二重の効果がある

- たった5ポイントの貯蓄率改善が3〜5年のFIRE前倒しにつながる

- 中程度の収入でも、貯蓄率35〜40%を維持すれば現実的なFIREが見えてくる

上のシミュレーターにご自身の貯蓄率と運用利回りを入力して、まずは「あと何年か」の数字を把握することから始めてみてください。数字が見えると、行動が具体的になります。

関連記事

👉 【FIREシミュレーター】現在の資産・積立額からFIRE達成年齢を計算