今回は、特に重要な高額療養費制度と付加給付について、本ブログらしくデータに基づいてわかりやすく解説します。

高額療養費制度とは?

日本の公的医療保険では、自己負担額が重くなりすぎないように、1ヶ月あたりの支払額に上限が設定されています。これが高額療養費制度です。 たとえば、年収約500万円の人なら、医療費がいくらかかっても1ヶ月あたりの自己負担は約8〜9万円で済みます。 【自己負担上限額(例)】- 年収約370〜770万円:自己負担上限 約8.7万円

- 年収約770〜1,160万円:自己負担上限 約17万円

付加給付とは?

さらに健保組合(大企業系の健康保険組合)に加入している人には、追加で付加給付という制度が用意されていることがあります。 付加給付とは、高額療養費制度で自己負担が8〜9万円になった後、さらに自己負担上限を引き下げる仕組みです。 【付加給付の例】- 自己負担が2万円や3万円に抑えられる健保組合もある

- それ以上の医療費はすべて健保組合が負担してくれる

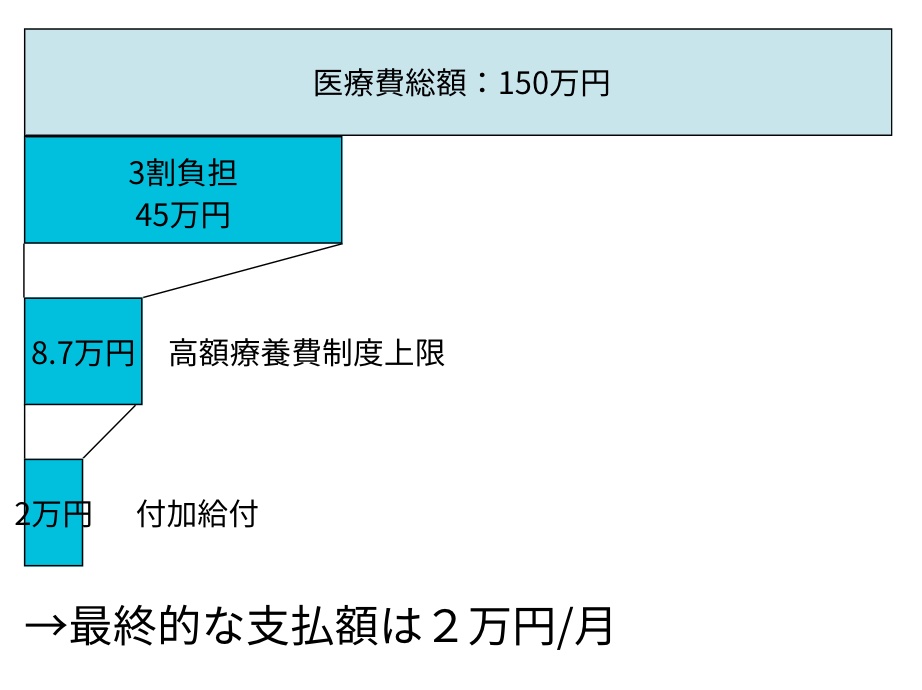

大病シミュレーション|胃がん手術・14日間入院の場合

具体例で見てみましょう。 【ケース設定】- 病気:胃がん手術+14日間入院

- 総医療費:約150万円

| 条件 | 自己負担額 |

|---|---|

| 通常3割負担 | 45万円 |

| 高額療養費制度適用 | 約8.7万円 |

| 高額療養費+付加給付適用 | 2万円(例) |

医療費支払いのシミュレーション例

あなたの保障内容を確認しよう

ここまで読んで、「自分の場合はどうなんだろう?」と思った方も多いかもしれません。 実際に確認すべきポイントは次の2つです。- 加入している健康保険の種類(協会けんぽ or 健保組合)

- 付加給付制度があるか、あるなら自己負担上限はいくらか

- 健康保険証に記載されている保険者名をチェック

- 健保組合の場合は公式サイトを検索し、「付加給付」制度のページを見る

まとめ|公的制度を理解してから医療保険を考えよう

医療費リスクに備える手段として、民間の医療保険に加入するのも一つの選択肢です。しかし、日本にはもともと高額療養費制度という強力な公的保障があり、さらに多くの企業健保では付加給付まで備わっています。

私としては、感情ではなくデータと制度の理解に基づいて判断することをおすすめします。

「何となく不安だから」ではなく、公的制度+貯蓄でカバーできる範囲を冷静に見極めた上で、医療保険が本当に必要かを考えましょう!