FIRE

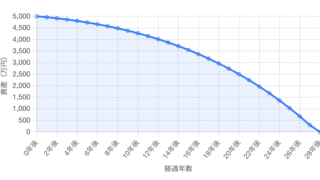

FIRE 【FIRE後が不安なあなたへ】資産寿命が見える取り崩しシミュレータを公開!

FIRE後の「この生活、何年続く?」という不安を数値で見える化。初期資産・年間支出・利回り・インフレ率の4つを入力するだけで、資産寿命をグラフでシミュレーションできます。FIREの現実を数字で確認し、対策を立てましょう。

FIRE  その他

その他  その他

その他  投資

投資  投資

投資  投資

投資  投資

投資  その他

その他  FIRE

FIRE  家計管理

家計管理