30代・資産1000万円からFIREを目指すのは現実的?

「FIREを目指したいけど、まだ資産は1000万円程度。自分にそんなこと可能なんだろうか?」

こんなふうに感じたことはありませんか?

近年、FIRE(Financial Independence, Retire Early)という言葉が一般的になり、SNSやYouTubeでも「30代でリタイア」なんて夢のような話を見かけるようになりました。

ですが、資産1000万円というのは、決してゴールではなく“スタートライン”です。

この記事では、「30代・資産1000万円」というリアルな状況から、FIREがどれくらい現実的なのか?

そして「どんな戦略をとればFIREを達成できるのか?」をシミュレーションとともに解説していきます。

FIREに必要な資産はいくら?

まず、FIREを達成するためには、どれくらいの資産が必要なのかを整理しましょう。

FIRE界隈でよく使われる指標に「4%ルール」があります。

これは「年間生活費の25倍の資産を用意すれば、資産運用益で暮らせる」という考え方です。

たとえば、年間生活費が240万円(=月20万円)だとすると、必要な資産は以下の通り:

240万円 × 25 = 6000万円

つまり、6000万円の資産があれば、毎年4%の運用益(240万円)で生活できるという理屈です。

しかし、これはあくまで「フルFIRE」(=完全リタイア)を目指す場合。

実際には、生活費の一部を運用益でまかないつつ、働く時間を抑える「サイドFIRE」も現実的な選択肢です。

1000万円からFIREまで、何年かかる?

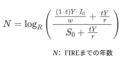

資産1000万円からFIREを目指す場合、「何年でゴールに到達できるのか?」は非常に気になるところです。

実際の年利や積立額によって異なりますが、おおよその目安としては15〜25年程度がひとつの目安になります。

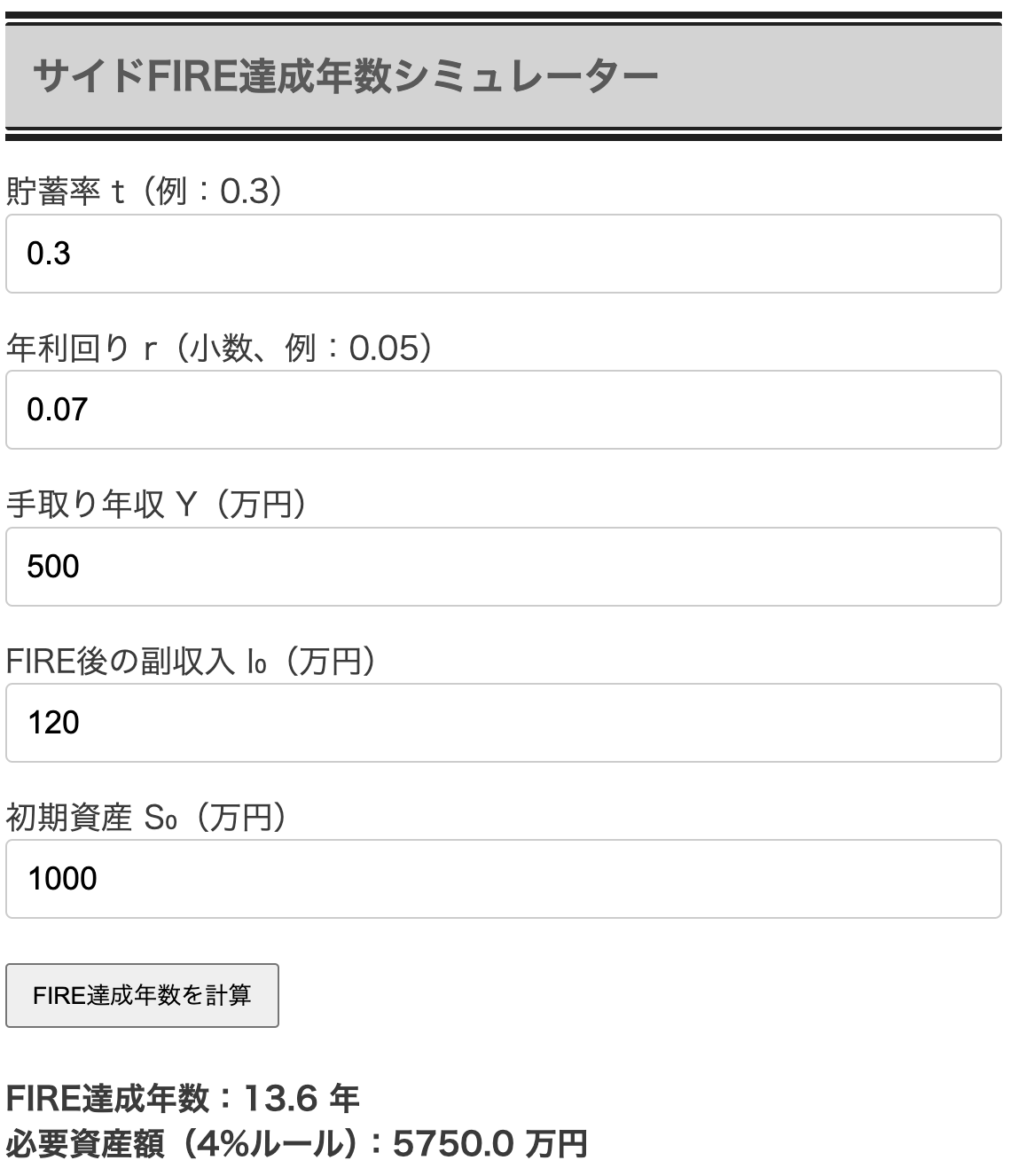

今回は以下の条件で、サイドFIREを想定したシミュレーションを実施しました:

- 貯蓄率:30%

- 手取り年収:500万円

- 年利回り:7%

- FIRE後の副収入:年120万円

- 初期資産:1000万円

サイドFIREシミュレーション結果

結果は以下の通りです:

- FIRE達成年数:13.6年

- 必要資産額(4%ルール):5750万円

ここで使用した年利7%という数字は、決して非現実的なものではありません。

実際にeMAXIS Slim 全世界株式(オール・カントリー)(通称:オルカン)の過去運用実績を見ると、直近10年間で年率7〜8%のリターンを記録しています(2025年時点)。

もちろん将来の利回りは保証されるものではありませんが、長期・分散・積立を前提とすれば、年利7%は十分に現実的な想定値と言えるでしょう。

その他の前提条件でもシミュレーションしてみたい方は、以下の記事も参考にしてみてください:

👉 【数式で解説】サイドFIREを目指すあなたへ。達成年数が見える公式。

30代でFIREを目指す人がやるべき4つのこと

1. 固定費の見直し(住居費・通信費・保険など)

まずは支出の最適化。とくに住居費や保険料など「毎月出ていく固定費」はFIRE実現に直結します。

2. 資産運用を始める(投資信託・ETF)

銀行預金だけでは資産は増えません。つみたてNISAやiDeCoなどの制度を活用しましょう。

3. 家計簿・シミュレーターで「見える化」

数字を可視化することが最初の一歩。本サイトのFIREシミュレーターもぜひ活用ください。

4. 価値観を明確にする

「何のためにFIREしたいのか?」を自問することも大切です。

FIREは単なるお金の話ではなく、人生設計そのものです。

まとめ:1000万円はスタート地点。焦らず進もう

資産1000万円というのは、FIREに向けた「第一関門を突破した状態」と言えます。

あとは毎年の積み立てと運用を継続し、支出を見直すことでFIREはぐっと現実に近づきます。

焦らず、でも着実に。

未来の自由な暮らしを目指して、今できることを一歩ずつやっていきましょう。